着手:财联社万博manbext体育官网娱乐网

跟着2025年券商年报数据接续表现,证券行业的盈利才气情况得以体现。已有可比数据的27家券商数据显现,2025年证券行业成本使用后果权贵增强,净资产收益率(ROE)和财务杠杆率呈现出广宽提高态势。

2025年12月6日,证监会主席吴清在中国证券业协会第八次会员大会上,提议“对优质机构优化评价想法、禁止拓宽成本空间与杠杆上限,提高成本利用后果”,为券商行业“禁止加杠杆”大开了政策空间。

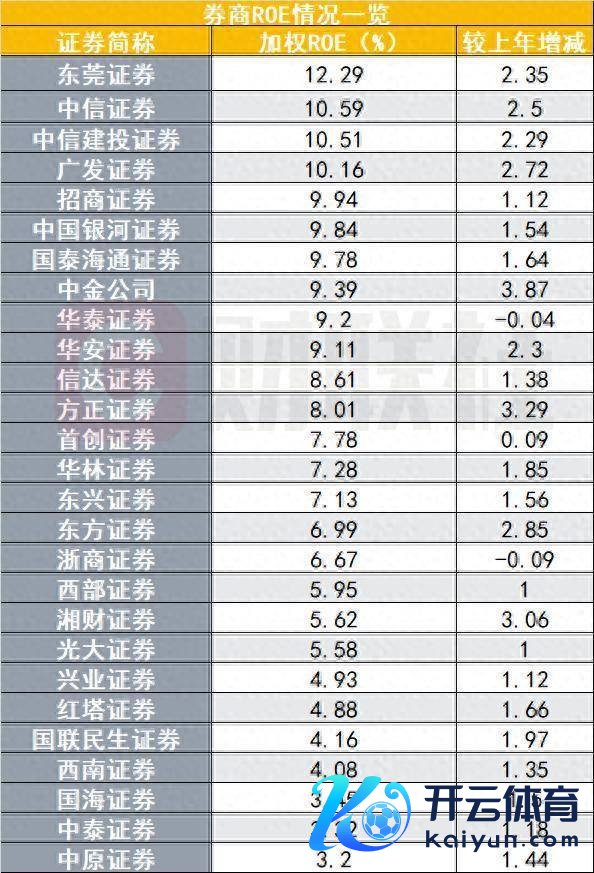

财联社记者统计来看,有可比数据的27家券商ROE中位数达到7.28%,平均ROE为7.35%。同期,行业全体杠杆核心呈现暖和上行趋势,财务杠杆率平均值为3.47倍。关联词,岂论是ROE水平照旧财务杠杆率,相较国际一流投行仍有合理提高空间。

超九成券商ROE已毕正增长,4家超10%

夙昔两年,证券行业全体承压,2023至2024年受商场交投清淡、自营业务失掉等成分影响,行业ROE一度跌至历史低位,部分头部券商ROE以至回落至5.7%控制。但进入2025年,情况权贵改善。在营收增长与用度优化的双重作用下,行业盈利才气筑底回升的趋势成立,为ROE的握续成立打下了坚实基础。

在已罕有据的27家券商中,有25家的2025年加权ROE较2024年已毕了正增长,行业全体盈利核心权贵上移。

其中,多家券商的ROE增幅亮眼。中金公司发挥尤为隆起,加权ROE较上年大幅提高3.87个百分点至9.39%;高洁证券和湘财证券也辞别已毕了3.29和3.06个百分点的跃升;东方证券、广发证券、中信证券、东莞证券、华安证券和中信建投证券的加权ROE提高了2个百分点以上。这标明,在夙昔的一年中,券商的得益后果广宽增强。

27家券商的ROE中位数达到7.28%,平均ROE为7.35%。东莞证券、中信证券、中信建投证券和广发证券4家券商的ROE跳跃10%,辞别为12.29%、10.59%、10.51%和10.16%。ROE在中位数7.28%以上的辞别为招商证券、星河证券、国泰海通、中金公司、华泰证券、华安证券、信达证券、高洁证券、始创证券。

值得介怀的是,国泰海通因归拢带来大额的非不时性损益,扣非后的ROE更能反应信得过情况。国泰海通的加权ROE为9.78%,扣非ROE为7.49%。面前,国泰海通正处于整合之后的消化期,跟着国泰海通放心高效完成母公司整合,以及东谈主员与业务的深度交融,改日ROE有望加快提高。

尽管券商盈利才气广宽回暖,仍有国海证券、中泰证券和华夏证券的ROE在4%以下。

近三年行业ROE徐徐抬升

当今7.35%的行业平均ROE是什么水平?夙昔十年来看,券商行业平均ROE在2015年达到21.26%的历史高位,到2018年骤降至4.10%的冰点,2020-2021年又达到相对高位。2022-2025年,券商ROE资格了底部爬坡、徐徐复苏的经过。

拉长周期来看,2015年无疑是券商行业难以复制的“高光本事”,当年21.26%的平均ROE创下了历史极值。当年上半年,A股商场迎来了旷费的大牛市,两市交投格外活跃,日均成交额屡改进高。这径直导致券商的传统经纪业务收入呈爆发式增长。更为重要的是,跟着融资融券业务的全面铺开以及场外配资的狂热,券商的信用业务限度急速延长,利息净收入大幅增多;同期,自营盘在单边飞腾的行情中也赚得盆满钵满。在高杠杆、高盘活的催化下,行业ROE被推向了巅峰。

2015年下半年股市极端波动后,监管层开启了严厉的“去杠杆”程度。跟着两融门槛提高、场外配资被算帐,以及后续几年商场交投活跃度的全体下落,券商最得益的几大引擎同期熄火。此外,频年来券交易务方式逐步向“重成本化”转型(如重金干预作念市、跟投等成本中介业务),导致行业净资产基数不时扩大(分母变大),在利润增速跟不上的情况下,ROE核心势必濒临趋势性的下移,并在2018年探底、在2022-2024年承压。

2021年券商ROE高达9.59%,核心在于“轻成本、高毛利”业务的全面爆发带来了极高的净利润率与资产盘活率。当年公募基金代销的狂热与注册制下IPO的大丰充,让券商依靠执照和渠谈赚取了丰厚的手续费。这些业务险些不占用自有资金,使得券商在无需大批引申资产欠债表的情况下,已毕了利润的快速增长和资金的高效盘活。

尽管2025年尚未收复到2021年的高位,2025年的ROE水平仍显现券商行业的资产盈利才气正在发生内容性的成立。

分析东谈主士指出,2025年券商ROE的企稳回升是多重成分共振的终端:政策端,“新国九条”等政策饱读舞并购重组并优化风控想法,禁止放宽成本不休,灵验提高了资金盘活率;业务端,自营盘通夙昔想法化投资(高股息、固收+等)在商场回暖中精确捕捉收益,大幅增重利润,同期买方投顾、ETF代销等轻成本钞票搞定业务握续发力,在少糜费成本金的情况下提供了抗周期的盈利韧性;此外,运营端握续激动的“降本增效”(如优化薪酬、网点轻型化)内容性压降了搞定用度率。政策松捆、自营发力、降本增效与轻型化转型的协力,共同启动了行业利润率的修缮与ROE的稳步抬升。

在中国成本商场高质地发展的布景下,伴跟着券商重资产业务才气和后果握续提高的发展趋势,改日中国券商ROE水平及估值仍存在上起飞间。

逾六成券商财务杠杆率抬升,头部机构资金应用趋于积极

从财务杠杆率角度,尽管旧年券商杠杆率全体有所回升,但与海外金融同行比拟,仍存在权贵差距。Wind数据显现,在已有流畅数据的28家券商中,有18家的2025年财务杠杆率较2024年出现上升,占比跳跃六成,行业全体杠杆核心呈现暖和上行趋势。

具体变动来看,部分券商的杠杆率提高较为明显。广发证券较上年提高0.84倍至4.79倍,增幅居前;华泰证券和东莞证券的财务杠杆率也辞别上升了0.76倍和0.65倍。此外,西南证券、东方证券、中金公司和兴业证券的杠杆率提高幅度均在0.3倍以上。这反应出部分券商在资产欠债表的应用上相对积极。

就完全数值而言,2025年这28家券商的财务杠杆率平均值为3.47倍。中金公司、中信证券、国泰海通证券和广发证券4家机构的杠杆率跳跃4.5倍,辞别为5.35倍、4.89倍、4.84倍和4.79倍,位居行业前哨。杠杆率在中位数(3.30倍)以上的还包括东莞证券、招商证券、中国星河证券、兴业证券、中信建投证券、高洁证券、东方证券和华泰证券。

另一方面,部分券商的成本应用如故保握审慎。数据显现,湘财证券、红塔证券、华林证券、国海证券和麦高证券的财务杠杆率相对较低,均处于2.5倍以下的水平。

灵验的杠杆应用草率提高成本利用后果,杠杆率水平一直受投资者见原。中信证券财务发达东谈看法皓在事迹会上针对杠杆率问题暗示,面前证券行业全体杠杆水平偏低,截止2025年末中信证券全体杠杆率不及5倍,相较国际一流投行10倍以上的杠杆水平仍有合理提高空间。

张皓暗示,中信证券将严格顺从监管条款万博manbext体育官网娱乐网,在风险可控、慎重计较的基础上,坚握以服求实体经济需求为压根目的,要点推动融资融券、FICC、股权滋生品等客户需求启动型业务的发展,作念深作念实宇宙化发展计策,援救跨境投融资与宇宙资产配置等业务发展,坚握成本不休与风险合规底线,悉力已毕成本使用后果、业务发展质地与服求实体经济才气的稳步提高。